Husbanken si historie

Husbanken vart oppretta i 1946 og har sidan vore staten sin reiskap for å finansiere den allmenne forsyninga av bustader. Betre bustadtilhøve har vore eit av etterkrigstida sine store velferdsprosjekt.

Husbanken vart oppretta i 1946 og har sidan vore staten sin reiskap for å finansiere den allmenne forsyninga av bustader. Betre bustadtilhøve har vore eit av etterkrigstida sine store velferdsprosjekt.

I dag er Husbanken si hovudoppgåve å støtte kommunane i arbeidet for at òg dei med låg inntekt, nedsett funksjonsevne og eldre skal kunne skaffe seg og behalde ein trygg og god bustad. Økonomiske verkemidlar som bustøtte, lån og tilskot er viktig i dette arbeidet.

|

| Typisk gjenreisingshus frå etterkrigstida, Billefjord i Finnmark. |

Gjenreisinga etter andre verdskrigen og bygging av bustader dei etterfølgande tiåra var tufta på eit tett samarbeid mellom stat, kommune, bustadkooperasjonen og private. Den aukande folkemengda trong bustader, og det var ei klar politisk målsetting at flest mogleg skulle eige bustaden sin, aleine eller som deleigar i burettslag.

Kreditt og materialar var rasjonert, og rimelege lån frå Husbanken skulle gjere det mogeleg å skaffe seg ein stad å bu til ein pris ein hadde råd til å betale. Kvalitetskrav som vilkår for låna bidrog til å betre standarden på bustadene. Staten regulerte òg prisane på bustader i burettslag og husleigene i den private marknaden.

Lokalt bidrog kommunane gjennom ein aktiv tomtepolitikk, støtta av statlege myndigheiter. Byggjenæringa vart sterkt endra i dei første tiåra etter verdskrigen, gjennom industrialisering av byggeprosessar og nye byggemetodar.

Rasjoneringa av kreditt vart gradvis redusert, og som ein konsekvens vart bustadpolitikken endra gjennom 1980- og 1990-talet. Prisreguleringane på utleigebustader og leilegheiter i burettslag blei avvikla, og Husbanken si rolle i bygging av bustader vart redusert.

Staten si viktigaste rolle i bustadpolitikken blei å leggje til rette for velfungerande bustadmarknader. Husbanken sine verkemidlar vart gradvis endra frå generelle til selektive låne- og stønadsordningar for vanskelegstilte. Samfunnsoppdraget vart vove saman med annan velferdspolitikk i både stat og kommune, med særskilt innsats for å motverke fattigdom og bustadløyse. Kommunane gjekk samstundes frå å legge til rette for allmenn bygging av bustader til å auke merksemda på vanskelegstilte på bustadmarknaden. Bustadsosialt arbeid vart eit nytt arbeidsfelt i kommunane. Husbanken fekk rolla med å støtte dei og koordinere dei statlege bustadsosiale satsingane.

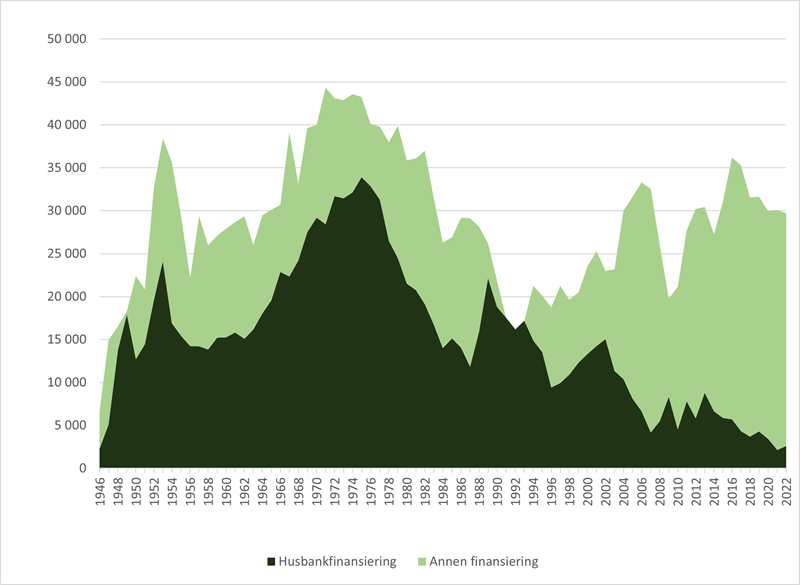

Frå 1946 til tusenårsskiftet var nær to tredelar av bustadbygginga i Noreg lånefinansiert av Husbanken. Burettslag og husstandar var dei største kundegruppene. Eigne lån til utbetring og miljøtiltak vart innført på 1970-talet. Norsk bustadbygging nådde ein topp i 1973 med nær 45 000 fullførte bustader og ligg no på om lag 30 000 bustader årleg. Dei siste 20 åra har Husbanken i snitt gitt lån eller tilskot til mellom 10 og 20 prosent av alle nybygde bustader. Lånetilboda frå Husbanken er no retta inn som eit supplement til private bankar.

Startlånet har det siste tiåret blitt det viktigaste lånetilbodet frå Husbanken. Lånet blir gitt via kommunane og finansierer i hovudsak kjøp av brukte eigarbustader for dei med låg inntekt og som ikkje får lån i private bankar. Låneordninga blei innført i 2003 for å hjelpe unge og vanskelegstilte til å kjøpe sin eigen bustad, men ungdom generelt blei tatt ut som målgruppe i 2015. Med veksten i startlån er kommunane blitt Husbanken si største gruppe av låntakarar.

Alle løyvingane til Husbanken blir gitt over dei årlege statsbudsjetta. Stortinget har nytta Husbanken aktivt i dei periodane private bankar ikkje har kunna gje tilstrekkeleg kreditt til å halde oppe ønskt tempo i bygging av nye bustader. Då dei private bankane braut saman på slutten av 1980-talet, finansierte Husbanken til dømes så å seie all bygging av bustader i Noreg i åra som følgde. Tilsvarande vart Husbanken brukt under finanskrisa i 2009.

Diagrammet under igangsetting av bustadbygging i Noreg fra 1946 til og med 2022, og kor stor andel av bygginga som Husbanken har finansiert:

Bustøtte har vore eit sentralt verkemiddel for å gje husstandar med låge inntekter og høge bustadutgifter økonomisk evne til skaffe seg og behalde ein nøktern bustad. Forløparen til dagens bustøtte kom alt i 1947. Målet var å motverke at folk måtte bu trongt og gje familiar med born betre bustadtilhøve.

Store endringar i vilkår og kven som kunne få stønad kom i 1973 og 2009. Dei siste 20 åra har mellom 100 000 og 145 000 husstandar motteke bustøtte månadleg. Dei fleste bur i leigde bustader. Sidan 2021 har Stortinget òg løyvd ekstra midlar til å dekke høge utgifter til straum. Pengane er fordelt til mottakarar av bustøtte.

I periodar har Husbanken blitt nytta til å fordele og forvalte lån og tilskot til andre føremål enn bustader. Dette omfattar til dømes lån til bygging av barnehagar, rentekompensasjonsordningar for utbetring av kyrkjebygg og symjeanlegg og tilskot til radontiltak.

|

| På 50-tallet vokste drabantbyane fram utanfor sentrum av dei store byane. |

Ein del av Husbanken si verksemd har vore knytt til oppgradering av bustader og buområde. På 1950-talet starta bygginga av drabantbyar. Husbanken finansierte tett bygging av blokker og rekkehus ved knutepunkt utanfor sentrum av større byar. Burettslaga vart dominerande i desse områda.

Husbanken vart òg sterkt engasjert i den planmessige byfornyinga som kom i gang i Oslo, Bergen og Trondheim på 1980-talet. Sanitære tilhøve, generell bustadstandard og uteområde blei betra i sentrumsnære område som var prega av nedslitne utleigebygg. Frå 2007 bidrog Husbanken til satsinga på å betre levevilkår og bustadtilhøve i Groruddalen i Oslo og har òg vore involvert i satsingar i utsette buområde i andre større byar.

Sidan 1960-talet har Husbanken, med lån og tilskot, finansiert ei kontinuerleg utbygging og oppgradering av alders- og omsorgsbustader, studentbustader og sjukeheimar. Etter nedbygginga av dei store institusjonane fekk Husbanken på 1990-talet i oppgåve å delfinansiere bygging av bustader til personar med nedsett funksjonsevne og psykiske lidingar, eldre og andre med særlege bustad- og omsorgsbehov. Innrettinga på dei økonomiske verkemidla er noko endra over tid, men Husbanken si finansieringsrolle ligg fast.

Mange års forsking og erfaring tilseier at vanskelegstilte på bustadmarknaden treng tverrfagleg hjelp. Kommunane har hovudansvaret for å gje dei naudsynte tenestene og har ansvar for å bidra til at vanskelegstilte på bustadmarknaden kan skaffe seg og halda på ein eigna bustad.

Husbanken fekk ansvaret for å følge opp den nasjonale strategien for å kjempe imot bustadløyse i byrjinga av 2000-talet. Sidan har Husbanken koordinert fleire statlege satsingar for å styrke kommunane sitt bustadsosiale arbeid. Husbanken har utvikla samspelet med kommunane og støtta kompetansetiltak for å hjelpe dei i arbeidet.

Som del av kommunereforma i 2020 blei fleire øyremerkte tilskot retta mot privatpersonar flytta frå Husbanken og innlemma i dei generelle statlege overføringane til kommunane.

Ei sterkt regelbunden verksemd med detaljert personleg saksbehandling i dei første tiåra, er erstatta av digitaliserte tenester for person- og bedriftskundar og tett dialog med kommunar og andre nære samarbeidspartnarar.

Den fyrste digitale tenesta for å søkje bustøtte vart lansert i 2014. Nye brukarvenlege løysingar for å søke lån og tilskot følgde raskt etter, og kommunane har fått enklare og meir effektive løysingar for saksbehandling.

Kobo blei i 2022 introdusert som eit nytt digitalt verktøy til bruk for kommunar og innbyggarar for å søke om, tildele og administrere kommunale utleigebustader.

Du kan lese meir om Husbanken si historie og norsk bustadpolitikk i fleire jubileumsbøker utgjeve av Husbanken. Fleire forskingsmiljø har publisert artiklar og bøker som går nærare inn på tema som berre kort er omtala her. Alle Husbanken sine årsrapportar frå 1946 til i dag finn du her på nettsidene.

Husbanken og boligpolitikken 1996-2021 (Jardar Sørvoll 2021)

Historien om den digitale Husbanken - 1946-2019 (PDF) (Husbanken, 2019)

Husbanken 60 år - et jubileumsskrift 1946-2006 (PDF) (Husbanken, 2006)

De tusen hjem - Husbanken 1946-1996 (Elsa Reisersen og Elisabeth Thue, 1996)